您现在的位置: 首页 > 动态 > 文章正文动态

京东开始思考李佳琦

发布时间:2022-11-06 20:52 点击:次

“我们的比京东旗舰店要便宜XX元!”,各路主播们在双11,卖力呐喊着。

针对,京东急了?

最近,一张截图开始在电商圈内流传,京东内部似乎正在开展一项“守护京东低价心智专项行动”,通过这项行动的细则可以发现,京东似乎已经开始认识到,自己在领域竞争力越来越低的问题,尤其是在面对拼多多、淘特以及抖音电商的冲击。

针对该截图,京东方面表示会去核实真假,但是目前还并没有任何表态。

而在这张截图中,最有意思的一点是,要求团队提前与厂家沟通李佳琦直播间的商品,确保京东与李佳琦拉齐,此前陆玖商业评论也从多个渠道得知,李佳琦团队正在遭受来自其他平台的比价压力。

但是,无论这张截图的真假,京东商品在上的问题,这的确正在发生,尤其是各种头部主播都喜欢拿京东旗舰店做比价工具,这种方式会导致越来越多的消费者认为,京东的东西不便宜。

兜兜转转,在整个电商圈创造了无数概念之后,大家又开始回到了这个原点。

零售业务客户体验三要素:、品质和服务。

低价是1,品质和服务是0,失去了的优势,其他一切所谓的竞争优势都会归零。

01

开始出现大小两种极端

“这张图不像伪造的,因为里面很多专业的说法,一般人是不知道的。”电商从业者吴先生(化名)告诉陆玖商业评论,不管是天猫、京东,都有自己的跟价系统,如果发现别的平台比自己的低,就马上把调下来。“从这张图上来看,今年的京东跟价抓得很严。”

“跟价的规定一直都有,但也要看执行的力度。打个比方,法规年年一样,但是执法力度却有差别。从我们实际感受来说,2019年京东跟价抓得很严,2020到2021年抓的就松,今年又抓得非常严。”吴先生说,“我们作为代运营商,平台方面出于什么考虑今年跟价这么严,其原因不好猜,可能是因为今年的大环境问题,也可能是老大(徐雷)刚上任的原因。”

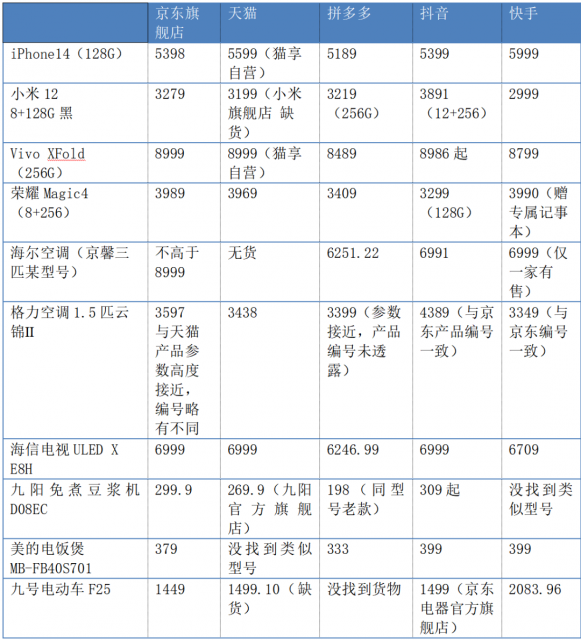

目前,从整体的细分品类来看,有一个明显的趋势,京东在大件商品上优势明显,主要在服务品质上,但是去品牌化的白牌小件没有优势。

陆玖商业评论选取了有安装服务需求的大家电,和无安装服务需求的小家电,以及手机、电动车等产品,在京东、天猫、拼多多和抖音、快手5个平台做了对比。

从下图可以看到,无论是大家电还是小家电以及手机,京东基本没有优势或者已经不明显。

在对比这些产品的时,陆玖商业评论发现,空调、电饭煲、电视等产品,型号繁多,在不同的平台上,很难找到完全一致的型号。另外,天猫、抖音、快手、拼多多上面的店,很多三、四级市场代理商的店,在没有平台补贴的情况下,这些店商品相对更低。

(注:上图各平台为粗略统计,仅供参考)

“之前和京东中高层经常有接触,他们也谈到过类似的问题,和这张图整体表达的意思比较接近。”王先生(化名)因为工作关系,和各个家电品牌都有业务来往,也和京东相关中高层有过接触。

王先生认为,目前京东做得比较好的还是大家电,虽然贵一些,但是服务品质有保证。

“但是在小家电这一块,包括工厂店,也就是白牌,京东一直做不起来。拼多多这种白牌家电卖得非常好,七百块钱就能买个大电视,很多人就不会花一千五。”

02

京东也有自己的优势

在经济逆周期,抖音、淘特等平台,重新发起“战”,试图完成对市场的新一轮搅局。在这轮比拼中,京东也曾试图通过“京喜”完成战略防御,但市场效果并不明显,只能草草收尾。

为何京喜无法带给京东“惊喜”?就是在于京东长期建立的中高端形象,无法将习惯京东的用户让渡给京喜完成新的增量;而在下沉市场的抢夺中,京东供应链优势被弱化。

不过,京东的霸主地位,也并不是仅靠就能动摇。毕竟,消费升级也是大趋势之一。根据最新财报数据显示,2022年第一季度收入为人民币2397亿元,较2021年第一季度增加18。0%,对于近万亿交易体量的京东来说,在当前仍能保持双位数增长,属实不易。

从3C家电起家,到重资产的自营模式,京东不断向供应链求解,树立“多快好省”的用户心智。

第一,通过规模集采和自营的方式,丰富物品的同时,还增强议价能力,提高利润率。这种重资产前期并不被看好,但随着京东跑通了商业模式,阿里也开始效仿。

第二,通过重资产的自建物流和城市仓储,京东的物流体系有更强、更快的履约能力,这种服务会对重视体验感的用户产生持续粘性。2022年第一季度服务收入为人民币352亿元,较2021年第一季度增加26。3%。该组数据的增长,侧面印证了用户对京东服务的认可。

第三,电商平台一路走来,品质保证始终是难题。京东通过邀请厂家入驻的方式,也解决了保真的问题,甚至消费者可以放心在京东上买奢侈品。在2022年一季度,包括开云集团旗下珠宝品牌Qeelin、法国时装品牌Lanvin,以及欧莱雅旗下的植村秀、圣罗兰都加入了京东集团开店。

不过,这种保真、保快的履约能力,也在不断增加京东的成本。2022年第一季度,京东履约开支为155亿元,同比2021年第一季度的138亿元,增加12。2%。

低廉和优质服务,有着天然的相斥属性。在重资产模式下,京东的也很难降下来。

03

为何会千奇百怪

根据流出的这张图,里面涵盖了的九大原因。整体概括起来,有品牌方的原因,也有平台自身的原因。

平台自身的原因,概括为六个:

1、自身比价系统无法满足现阶段需求,急需升级;2、家电团队竞争意识不足;3、包容度不够,导致商家流向对手平台;4、平台成本效率下降;5、对爆品的流量支持不足,没有引爆;6、一些真正的低价货物,实惠没有到达消费者,被黄牛和小商家买走。

品牌方的原因有三个:

1、品牌方产品采购成本高;2、高供高返模式被厂家绑架;3、厂家在主站挂高价,为线下托价。

平台的内部原因,归结于管理机制。而总结的厂家原因,则可以反映出平台和厂家在一些地方的冲突。

综合吴先生和王先生的意见,实际中出现京东的挂价高,不是“制度的问题”,而是“执行”的问题。

首先,京东自营自己就有调价权,发现卖得贵了直接调价,不用征得厂商同意,POP店也一样,发现贵了会通知厂商调价,否则可以直接把产品下架。那么,还会出现京东卖得贵,只能是“没及时发现”,那就“还是执行的问题,也就是人的问题”。

其次,双11的体系有满减、优惠券、PLUS会员优惠等等叠加,很复杂,比如某产品京东比天猫多一个10元的券,那挂价可能比天猫贵5元,但实际到手价却比天猫便宜5元,这种情况下京东还会强制挂价一致,厂商肯定就很痛苦。

第三,从执行看,跟价很难跟到直播间。“这张图里要求厂家给京东和李佳琦一样的政策,这个不现实。具体执行难道会有个专人去盯着李佳琦直播全过程吗?”

最后,有些渠道就算厂商想管控,也管控不了。“你求着大主播给你带货,还不是人家定。”此外,比如拼多多这样的平台,四五级授权就行,那么,“有时候厂商找卖自己产品的拼多多店,人家都不理你,你甚至都查不出来这个店的货从哪里进的,那还说什么管控。”

04

零售最怕的是心智丧失

低价,曾经是京东在3C领域起家的法宝。

实体店称雄的时代,国美和苏宁通过规模集采和首发新品,充当“屠夫”,而在电商平台中,深得这一精髓的可能也就是京东。

所以,在这封还未被证实的所谓内部文件里,发出了警惕成为第二个苏宁的怒吼。因为,好不容易树立起“虽然贵,但是服务优”的京东,正在被友商的比价策略和反复洗脑下,只剩下贵的片面印象。

“京东电商像整编部队,李佳琦则类似特种兵。”一名电商人士向陆玖商业评论比喻,虽然整体战斗力,李佳琦远远比不上京东,但是李佳琦一段时间最多专注百余种SKU品类,且出货量极大,这种议价能力在小气候内,肯定是高于京东的同品类SKU的。

对于李佳琦来说,他的口头禅除了“偶买噶”,就是“全网最低价”,而京东也是经常被其对标。甚至一旦没有和京东打好“贴身战”,就有翻车的危险。

早前,李佳琦带货欧莱雅,结果欧莱雅在京东等平台,叠加平台满减券之后,反而比李佳琦的更低,闹成一场较大的信誉。“为何要和京东比,因为京东保真,其他平台便宜消费者可能还心存质量问题,但是比京东的低,那可能就是真羊毛。”上述直播人士坦言。

吃一堑长一智的李佳琦,显然不可能在同一个地方在翻车。这一次压力就来到了京东这边。既然李佳琦的便宜,两者的信誉值和保真度都差不多,为何要在京东买?

因此,京东才在内部沟通中直言京东低价心智的不断丢失,将会动摇我们的生存根基,更是强调提前和厂家沟通李佳琦直播间商品,要给予京东同等政策。

根据《第50次中国互联网络发展状况统计报告》数据显示,截至2022年6月,我国电商直播用户规模为4。69亿,较2021年12月增长533万,占网民整体的44。6%。直播电商市场规模超过2万亿元2017-2021年我国直播电商市场交易规模增长迅速,2021年交易规模达到23615。1亿元。

2017-2021年,我国直播电商渗透率(直播电商渗透率=直播电商交易规模/网络零售交易规模)从0。27%增长至17。97%。

直播电商已经不再是小打小闹的边缘模式,而是正在成为改变传统电商的一股重要力量。

但这场博弈,对直播电商和京东来说,都是伤筋动骨,甚至决定成败“生命线”。夹在其中的厂家可能才是最难受的,是选择“李佳琦们”还是京东?原来是两者都选的送分题,现在则是选不好就完蛋的送命题。