您现在的位置: 首页 > 信息 > 文章正文信息

钠离子电池,东风已至

发布时间:2022-11-13 11:18 点击:次

“如果大家都在观望一个领域,它可能是机会;如果大家都已经开始做了,可能就不是机会了”。

十二年前,师从中国“锂电池之父”—陈立泉院士的胡勇胜归国投身钠离子电池的基础研究,

当时锂电池无论是研究还是产业化进展均已领先钠离子电池接近一二十年的时间,钠离子电池在应用上相对锂离子电池又存在性能劣势,产业化前景渺茫。

“全世界的电能都用锂离子电池储存,根本不够,钠离子电池是首选。”有了陈立泉院士的支持,胡勇胜埋头沉潜。

弹指一挥间,从国内首辆低速电动车,第一座钠电池储能电站,钠电池光伏储能系统,再到全球首条钠离子电池规模化量产线,胡勇胜团队完成了从基础研究,到产业化,再到工程化阶段的的一系列摸索,期间诞生了中科海钠。

前人铺好了路,即将迈入2023年,能够大规模量产钠离子电池的企业已经不止中科海钠一家了,钠电产业链也日臻完善,多种技术路线并举。

01“钠锂”相争

纵观人类商业进化史,适应度更强的技术组合,才有资格被选中参与到产品的革新中去。一些在竞争中失败的技术并没有就此被淘汰,而是厉兵秣马,等待下一个技术周期的机会。

即将迈入量产纪元的钠离子电池也曾在与锂电池的竞争中败下阵来。

锂、钠两种电池,犹如一母双胞胎的兄弟俩,两种元素在周期表上的临近,决定了其相似的化学性质。从上世纪七十年代开始,两种电池的研究几乎同时起步,直至锂电池成为了电池界的宠儿。

结合软碳负极和钴酸锂正极制造的第一款能够正常工作的锂离子电池,在90年代由日本索尼公司率先进行了商业化。而钠离子电池由于半径比锂离子电池偏大等原因,在能量密度、循环寿命等重要特性上被锂电池甩开了一个身位。

同期,陈院士正在国内探索锂电池的产业化道路,1997年带领团队建设了中国第一条锂电池中试生产线,推动了锂电池在国内电动汽车领域的研究。

当锂电池加速商业应用时,钠离子电池的研究方兴未艾,进度仍然缓慢。

在2000年发现钠离子在硬碳负极材料有良好的嵌入性能,然而这一发现并未立即燃起对钠离子电池量产的热潮,显然此时成本压力还未剧增的锂电池厂商缺乏寻找替代路线的动力,钠电池就此沉寂。

2010年后,下游消费电子、智能硬件、电动汽车等领域的迅速发展创造了巨大的锂电池需求,一些科学家预见了锂资源短缺的问题。

事实如此,锂电池中的锂元素在地壳中的丰度仅有0。0065%,甚至不如电池里的镍和钴元素,且大多数分布在美洲。相比之下,钠元素(2。75%)则要富裕得多,储量分布也更为均匀。

元素成本占据了电池成本很大比重,当规模制造不断突破极限时,资源短缺会给产业链成本造成巨大的压力。

科学家希望用更廉价的钠替换钴、镍、锂,同时能够发挥与之媲美的性能,于是钠离子电池重新回到了技术商业化的领域里。

2011年,胡勇胜博士深造回国后,应陈院士的邀请回到了中科院物理所工作,研究方向上选择了当时冷门的钠电池,尽管当时锂电池发展得如日中天,使得研究钠电池看上去是一件浪费经费和人力的事情。

而同样的执着也曾见于陈院士身上,当初中国大力发展氢镍电池时,锂电池的专项计划本被排除在外,正是在陈院士的坚持下,锂电池才进入了国家863计划电动汽车重点专项,这一转折为中国锂电池产业提供的机遇不言而喻。

“做用户最需要的钠离子电池,这辈子只做一件事”。6年后,他领导研发的一款低成本钠离子电池完成了中试试验。那个时候,陈院士的另一位弟子—曾毓群已经带领宁德时代坐上全球动力电池的头把交椅。

为了完成产业化落地,陈院士便拉着胡勇胜和学生唐堃一起,促成了中科海钠的成立。

2017年至今,中科海钠用将近6年的时间,实现了从电极材料的基础攻关到搭建电芯产线,投产运营,先后将钠离子电池成功应用于电动自行车、低速电动车,光伏储能系统,完成了钠离子电池从0到1的阶段。

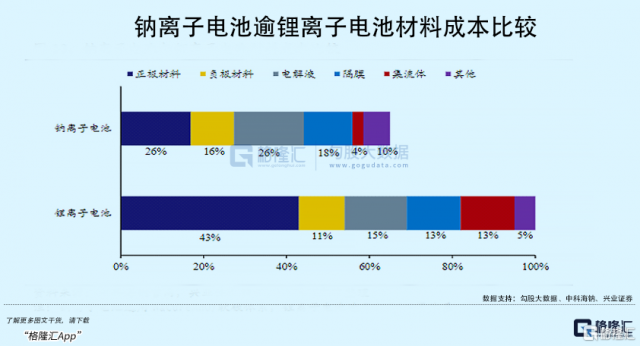

由于与锂电池工作原理相同,钠电的产业化基础也是寻找成本更低,整体性能更接近锂电池的材料组合。

锂电池常用的活性元素为镍和钴,但成本较高,胡勇胜团队发现铜元素在钠离子电池中具有活性,相较钴、镍成本更加节约,成功研制出了铜基钠离子层状氧化物正极材料。这种正极材料的制备方法可借鉴锂离子电池常用的的固相法或共沉淀法,实现低成本规模化生产。

在负极材料上,前面提到过,硬碳的使用令钠离子电池具有更好的嵌入性能,通过对碳源前驱体进行的调研,团队发现无烟煤的成本价较低,制备硬碳负极材料降本效果更好,基于此团队研制出了无烟煤基钠离子电池负极材料。

另外,由于钠离子不与负极的铝离子发生化学反应,钠离子电池正负极两边的集流体使用的都是铝箔,这一点有别于锂电池正极铝箔,负极用铜箔的要求,好处是降低了电池重量和成本。最终,钠离子电池成本大概能够实现30%-40%的降幅。

02东风已至

囿于整体性能尚未追上锂电池,钠电池目前还只适用于低速两轮车、A00级乘用车以及中低容量的储能领域。

当前钠电池能量密度能达到145Wh/kg, 是铅酸电池的三倍左右,而磷酸铁锂、三元锂电池的能量密度基本能达到160Wh/kg以上;循环寿命上,根据不同温度条件,磷酸铁锂能够达到3000-10000次,钠离子电池的循环寿命大概在1000-4000次。

但要将钠离子电池更大规模地推广,当前的性能水准无疑是需要再上一层的。原因在于这些应用场景普遍有着对于循环寿命的门槛,例如电动车要求2000次,大型储能的门槛大概在5000次左右,而钠电池的循环稳定性较差,最大极限值也有待提升。

另外,大规模推广需要兼顾成本。极低的理论生产成本并不代表就一定能实现,实际制造成本还有赖于规模化生产进一步降低,只有当产能逐渐提升至GWh规模以上时,钠离子电池材料成本优势才显现得出来。尽管在技术要求上两轮自行车不及A00与储能,但对接受程度上,A00电动车要更容易推广一些,而两轮自行车对更加敏感。

如今,产业化东风渐至。

锂、钠电池拥有相似的产业链结构,生产工艺,锂离子电池的产业化经验可以被借鉴。而国内拥有规模最大,技术最为完备的锂电池产业链,在一些电池材料的生产上可以沿用现有锂离子电池体系。例如电解液的制备方式就与锂离子电池类似,区别仅是原料用钠盐取代了碳酸锂,头部电解液企业也掌握了钠离子电解液的技术储备。

并且,规模与技术经验上的优势使跨界的锂电厂商能够发挥行业Know How,帮助钠离子电池的产业链完善,加速产线建设、投产、爬坡。因此钠电池在性能迭代效率上有望更加快速,经由市场验证之后也能更快调整和适应下游的需求。

2021年中科海钠和华阳股份共同打造了全球首个1MWh钠离子光伏储能系统。同年获得了数亿元的A轮融资,用于搭建年产能2000吨的正负极材料产线。今年7月,与三峡能源合作的全球首条1GWh(总规划产能5GWh)钠电池规模化量产线正式投产。

自2021年7月份推出首款钠离子电池以来,宁德时代也正在推进钠离子电池在2023年实现产业化。

在股市上,钠离子电池概念碰之则火,成为市场炒作最受关注的热点题材,大量相关概念股因此市值得到大幅飞涨。其中热度最高的传艺科技从产能建设到投产只花了不到一年时间,市值就被炒翻了3倍。

但诡异的是,10月27日,传艺科技宣布中试线正式投产,并公布钠离子电池产品。并且还在不断上规模,原计划一期建设2GWh钠离子电池,二期建设8GWh,现在将部分二期产能前置,一期增加到了4。5GWh。利好消息公布后,股价不涨反而出现了连续两日跌停。有报道称大跌原因或与市场其电池数据存在有关,对此该公司已经进行否认。

回顾该公司自从宣布切入钠离子赛道以来,各种声音就一直未停,如今真相如何,目前难以分辨。

但这也可以看到,资本对钠离子的追捧和炒作,已达到了炽热的地步。

03未来想象空间如何?

要看钠离子电池能否顺利适应下游需求,而走上量产,商业化验证只是第一步,随后仍需快速地实现性能迭代。另一方面,又要保持对锂电池的成本优势,既有赖于钠离子降本的努力,这一点能够从传艺科技增加产能规模的举动看出,还受锂资源走势的影响,即当锂盐走向下降通道的时候,钠离子电池是否还能保持得了性价比优势。

中科海钠计划将钠离子电池的能量密度进一步提升至180-200Wh/kg,同时将循环寿命提高8000-10000次。今年5月份,国外钠离子电池制造商Natron Energy更是宣称其设计研发的电池循环寿命超过了5万次,能够在8分钟内完成内完成0%-99%充电。

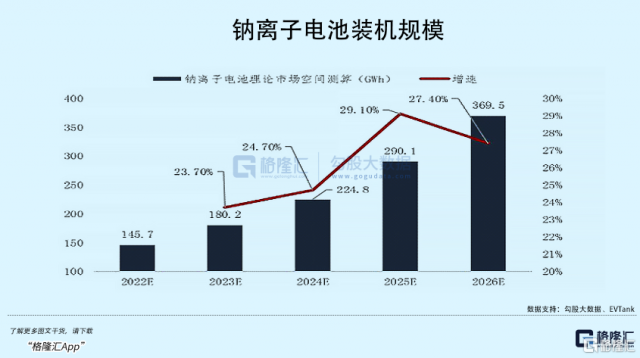

按照目前的循环寿命范围,钠离子电池仅适用于一些低速电动车,通信基站、数据中心等中小型储能领域。假如未来在这些领域的渗透率能够提升至20%-30%,参照兴业证券测算,2025年钠离子电池装机规模约能到32。6GWh。假设渗透率能够达到100%,根据EVTank数据,2026年理论市场空间可达到369。5GWh,市场规模或将达到1500亿元。

时光倒流至2013年,当时一家全球知名的锂电池企业评估过胡勇胜博士的钠离子电池技术,评价并不看好,当时的碳酸锂也仅4万多/吨,与现在的相差了十倍不止。

发展钠电的历程恰好说明,单单押注锂电池一条技术路线,未来新型能源的发展仍有可能陷入资源紧缺,成本飞企的囹圄中。

钠电推广的优势体现在,释放锂电池对高端用电场景的供应压力,借助低成本优势满足下游其他领域的装机需求。作为锂电池的“平替”, 钠电池从1到n之路能否继续跑通,我们拭目以待。